Ông Phạm Công Thảo - Phó Tổng giám đốc VNSTEEL kiêm Phó Chủ tịch VSA

Xin ông cho biết, kết quả sản xuất kinh doanh năm 2023 của ngành thép nói chung và của Tổng công ty Thép Việt Nam - CTCP đạt như thế nào?

Năm 2023 tiếp tục là một năm đặc biệt khó khăn đối với ngành thép Việt Nam, trong đó có nhiều nguyên nhân tác động. Khó khăn đầu tiên xuất phát từ nhiều nguyên nhân, trong đó do nhu cầu thấp, sức mua yếu… Đầu ra chính của thị trường thép nội địa là thị trường bất động sản, trong khi đó thị trường bất động sản “ì ạch” đã kéo dài từ năm 2022 đến nay.

Nguyên nhân khó khăn đó một phần phải kể tới ách tắc từ pháp lý, khiến cho doanh nghiệp cũng như nhà đầu tư khó tiếp cận nguồn vốn tín dụng từ ngân hàng; song thu nhập của các hộ gia đình lại giảm sút- đó là những rào cản ngăn sức tăng trưởng của ngành thép lớn nhất. Bên cạnh đó, một kênh tiêu thụ khác của thị trường thép là mảng đầu tư công giải ngân thấp, mặc dù các dự án đường cao tốc được đầu tư nhưng nhu cầu sử dụng thép lại không nhiều, từ các bất cập đó sâu chuỗi lại kéo theo đầu ra các sản phẩm thép “bí đầu ra”.

Đối với thị trường xuất khẩu cũng đầy chông gai khi nhu cầu tiêu dùng thép yếu ở hầu hết các khu vực trên thế giới, áp lực mất cân bằng cung cầu càng gia tăng khi thép Trung Quốc giá rẻ tràn ngập trên thị trường toàn cầu. Xuất khẩu thép ra thế giới năm 2023 của quốc gia sản xuất thép lớn nhất thế giới tăng trưởng trên 35% so với năm 2022.

Cuộc cạnh tranh về giá cũng ngày càng trở nên khốc liệt hơn khiến cho doanh nghiệp thép khó có cơ hội cải thiện hiệu quả sản xuất kinh doanh. Trong năm 2023, giá thép thành phẩm giảm nhiều hơn mức giảm giá nguyên liệu đầu vào do áp lực giảm giá để cạnh tranh tiêu thụ. Đơn cử như theo số liệu của S&P Global, giá bình quân thép xây dựng nhập khẩu vào khu vực Đông Nam Á năm 2023 giảm 14,8% so với năm 2022, trong khi đó giá quặng sắt giảm 0,3%, thép phế giảm 13,6%, phôi thép giảm 11,8%.

Những khó khăn chồng chất của ngành thép Việt Nam được thể hiện bằng những kết quả thực tế.

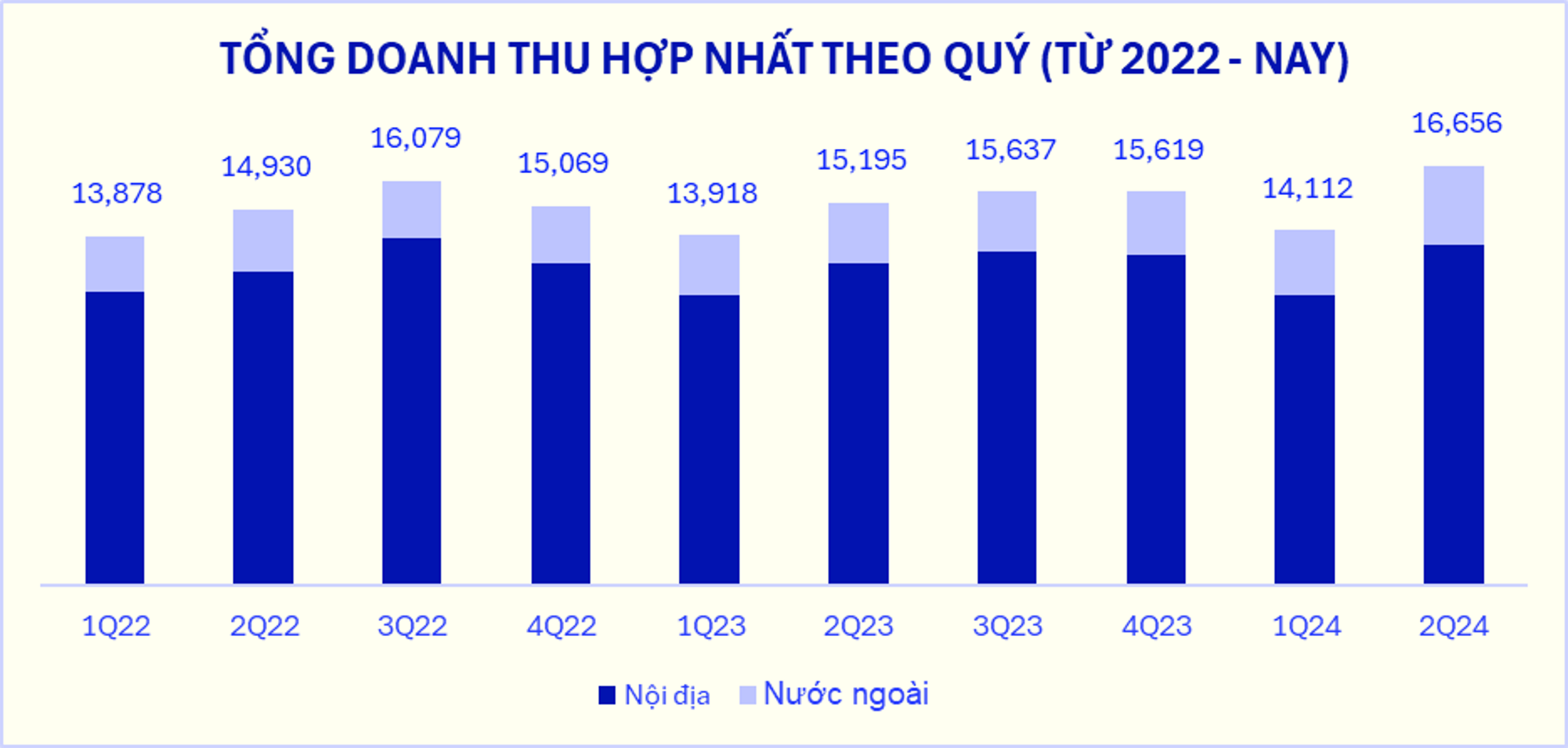

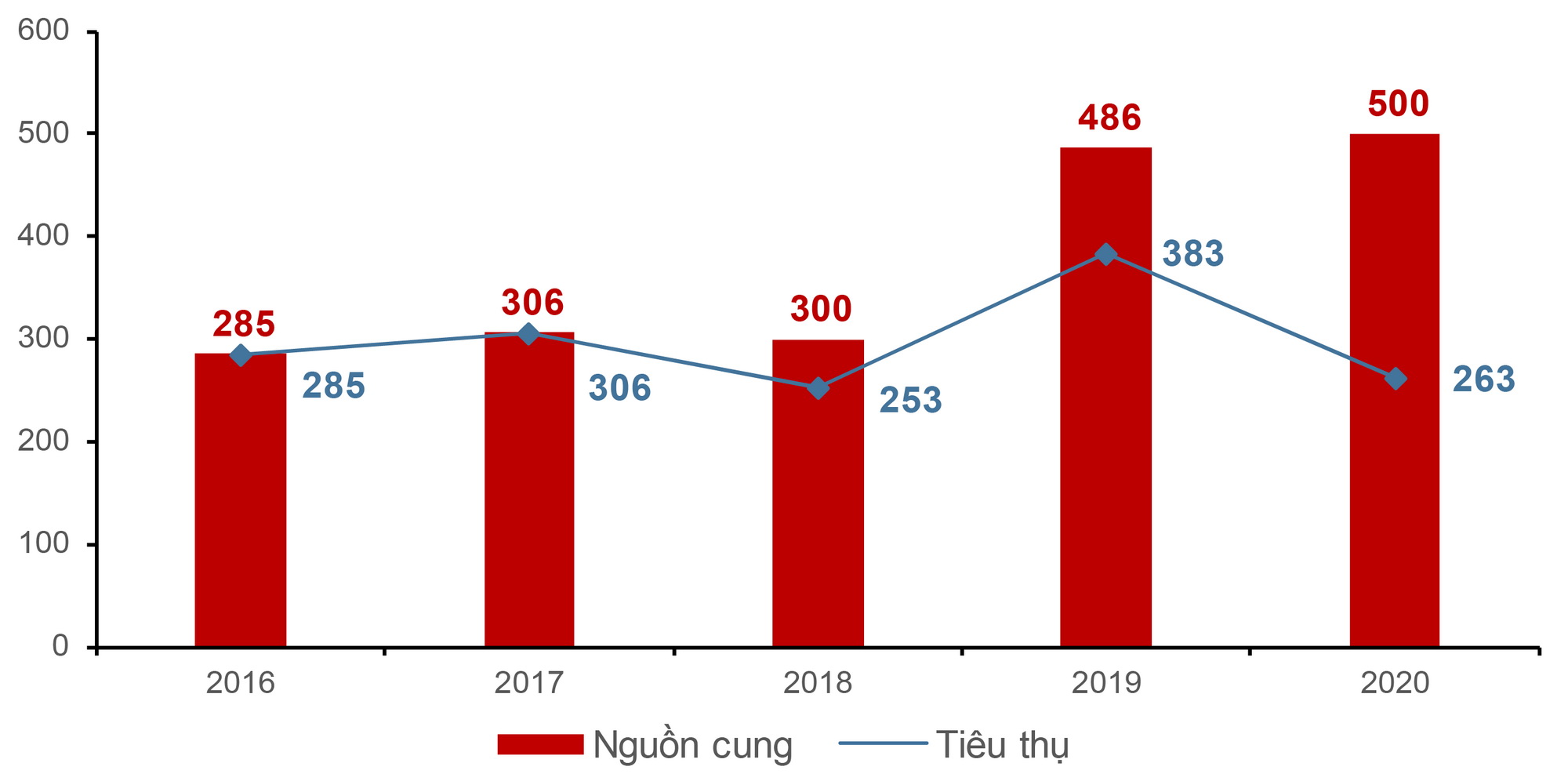

Theo số liệu của Hiệp hội Thép Việt Nam (VSA),năm 2023, sản xuất thép các loại giảm 7% so với cùng kỳ; tiêu thụ giảm 5,3%, trong đó tiêu thụ nội địa giảm 15,6%. Xuất khẩu tăng trưởng 29,1% chủ yếu từ tăng trưởng xuất khẩu HRC của Hòa Phát và Formosa, còn thép xây dựng xuất khẩu giảm 21,1%, thép cuộn cán nguội xuất khẩu giảm 5,5%.

Nguồn: Hiệp hội Thép Việt Nam

Dự báo được tình hình thị trường tiêu thụ thép năm 2023 đầy khó khăn, lãnh đạo VNSTEEL có những tác động gì để thúc đẩy các doanh nghiệp trong hệ thống tổng công ty nhằm vượt qua sóng gió thị trường đó, thưa ông?

Trong bối cảnh đó, Tổng công ty Thép Việt Nam - CTCP đã quyết liệt chỉ đạo, đôn đốc các đơn vị trong hệ thống thực hiện các giải pháp bảo đảm ổn định sản xuất kinh doanh, từng bước phục hồi và phấn đấu hoàn thành ở mức cao nhất kế hoạch sản xuất kinh doanh năm 2023. Tuy nhiên, các giải pháp thực hiện vẫn chưa đem lại kết quả mong muốn do thị trường khó khăn kéo dài.

Theo đó, kết thúc năm 2023, các chỉ tiêu sản xuất kinh doanh của VNSTEEL đạt được còn hạn chế, nhưng với sự cố gắng, tiết kiệm…, Tổng công ty hoàn thành chỉ tiêu lợi nhuận báo cáo tài chính riêng theo kế hoạch Đại hội đồng cổ đông đã thông qua.

Cụ thể, kết quả sản xuất kinh doanh chung của Tổng công ty trong năm 2023 như: Tiêu thụ thép thành phẩm các loại trong toàn hệ thống VNSTEEL ước đạt trên 2,9 triệu tấn, trong đó: Thép xây dựng ước đạt trên 2,13 triệu tấn; Thép cán nguội ước đạt trên 508.000 tấn; Tôn mạ tiêu thụ ước đạt trên 290.000 tấn.

Chỉ khi thị trường bất động sản giải thoát khó khăn thì tiêu thụ thép mới thoát khó

Với kinh nghiệm nhiều năm làm trong ngành thép, theo ông, tình hình sản xuất kinh doanh của ngành thép trong năm 2024 liệu có khả quan không?

Theo dự tính, thị trường thép năm 2024 tiếp tục diễn ra trong bối cảnh dự báo kinh tế thế giới tăng trưởng yếu và đối mặt với nhiều khó khăn, thách thức hơn là thuận lợi. Tuy nhiên, khả năng cũng có một số điểm sáng, cụ thể như: Theo dự báo của Hiệp hội Thép Thế giới (WSA),năm 2024, nhu cầu thép toàn cầu dự kiến tăng 1,9% đạt 1.849,1 triệu tấn. Trong đó nhu cầu tiêu thụ thép của khu vực 5 nước ASEAN tăng trưởng 5,2%, khu vực Châu Âu tăng trưởng 5,7% (đây là một trong những thị trường xuất khẩu thép lớn nhất của Việt Nam).

Tại Việt Nam, theo đánh giá của Hiệp hội Thép Việt Nam, ngành thép có có khả năng phục hồi yếu trong năm 2024 do các khó khăn của thị trường bất động sản vẫn còn hiện hữu (lĩnh vực sử dụng thép lớn nhất tại Việt Nam),lượng tiêu thụ thép được dự báo sẽ tăng 7% lên 21,7 triệu tấn, sản lượng có thể đạt gần 29 triệu tấn, tăng 7% so với năm 2023.

Bên cạnh đó, cạnh tranh về giá thép thành phẩm nội địa năm 2024 được đánh giá sẽ khốc liệt hơn những năm trước khi công suất sản xuất nhiều sản phẩm vượt xa nhu cầu. Thị trường xuất khẩu bị ảnh hưởng bởi chính sách phòng vệ của các nước và các yêu cầu về phát thải cacbon, trong khi đó thị trường nội địa chịu áp lực lớn hơn từ thép nhập khẩu có nguồn gốc Trung Quốc và ASEAN. Cùng với đó là rủi ro về tỷ giá có thể tác động bất lợi đến chi phí nhập khẩu nguyên, nhiên, vật liệu của các doanh nghiệp thép do hiện nay phần lớn các nguyên liệu vẫn phải nhập khẩu.

Theo đánh giá chung, ngành thép đang bước vào giai đoạn phục hồi nhưng chậm chạp, động lực cho giá thép hiện tại hầu như chỉ đến từ việc chi phí sản xuất tăng (đặc biệt là giá điện và giá thép phế, quặng sắt).

Bên cạnh đó, bất động sản và xây dựng dân dụng vẫn cho thấy nhu cầu yếu, trong khi các dự án hạ tầng đang triển khai chưa thúc đẩy nhu cầu thép một cách rõ rệt. Sự phục hồi của ngành thép có thể mang tính dài hạn hơn, dự kiến thể hiện rõ nét hơn trong 6 tháng cuối năm 2024 khi các nút thắt của ngành bất động sản tại Việt Nam và Trung Quốc được từng bước tháo gỡ.

Để giúp ngành thép phát triển ổn định, đảm bảo việc làm cho người lao động, theo ông cần gia tăng các giải pháp như thế nào?

Không có cách nào khác là doanh nghiệp phải thường xuyên cập nhật diễn biến và xu hướng vận động của thị trường thép trong và ngoài nước; phân tích các yếu tố có tác động lớn đến hoạt động sản xuất kinh doanh để chủ động nhận định tình hình, linh hoạt trong điều hành.

Bên cạnh đó cần cập nhật biến động tình hình kinh tế thế giới và trong nước, đặc biệt là xu hướng tỷ giá và lãi suất để có chính sách tài chính linh hoạt nhằm đạt hiệu quả tối ưu, giảm thiểu rủi ro biến động tỷ giá; xây dựng các kịch bản ứng phó trong trường hợp có biến động mạnh về tỷ giá và chi phí lãi vay. Đồng thời nghiên cứu mở rộng thị trường, nhất là thị trường xuất khẩu, đa dạng hóa cơ cấu sản phẩm.

Song song với đó, các đơn vị sản suất cần phải tăng cường công tác quản lý chất lượng vật tư, nguyên liệu đầu vào, tìm mọi giải pháp để hạ thành sản phẩm tăng sức cạnh tranh; Tối ưu hóa công nghệ, tiết kiệm năng lượng, chuyển đổi số, ứng dụng công nghệ giảm phát thải carbon. Xây dựng chiến lược/kế hoạch hành động để ứng phó với chính sách phòng vệ của các nước và các yêu cầu về phát thải cacbon của các thị trường xuất khẩu. Khi áp dụng được những yếu tố đó phần nào giúp doanh nghiệp ngành thép cải thiện bớt khó khăn, tuy nhiên, điều cốt lõi nhất mà doanh nghiệp thép cũng như ngành vật liệu xây dựng nói chung phát triển được chỉ khi thị trường bất động sản tiêu thụ tốt.

Cảm ơn ông đã chia sẻ thông tin!

Kim Tuyến (thực hiện)