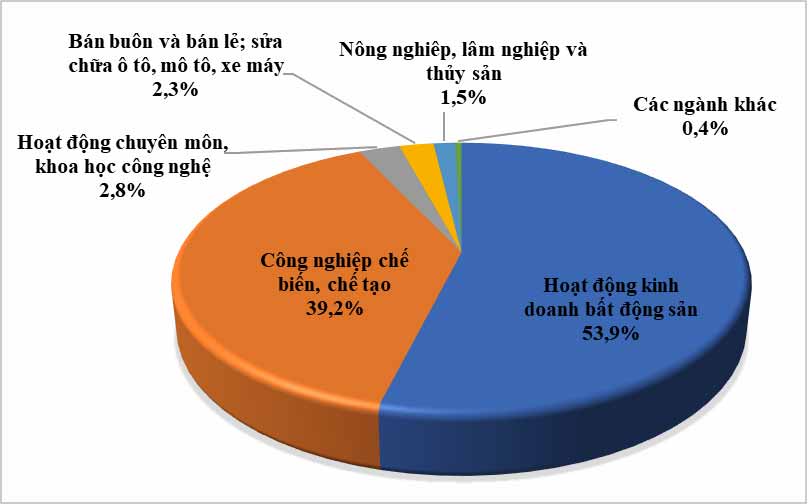

Ảnh minh họa: PV

Trước đó, Tổng cục Hải quan nhận được công văn số 08/2021/DKLG-CV ngày 14/10/2021 của Công ty TNHH Dầu khí La Giang; công văn số 01/2021/CV-TCMT ngày 19/10/2021 của Công ty TNHH Thạch cao Miền Trung vướng mắc về C/O.

Về vấn đề này, Tổng cục Hải quan có ý kiến: Trường hợp toàn bộ hàng hóa theo hợp đồng mua bán có chung 01 hóa đơn và được cấp 01 C/O, doanh nghiệp đề nghị được sử dụng chung C/O cho nhiều tờ khai theo từng lần nhập khẩu hàng hóa giống hệt, Cục Hải quan tỉnh Quảng Trị hướng dẫn doanh nghiệp nộp 01 bản chính văn bản đăng ký theo dõi trừ lùi C/O theo mẫu số 02/ĐNTL/GSQL Phụ lục IV ban hành kèm Thông tư số 38/2018/TT-BTC (nội dung liên quan đến kho ngoại quan doanh nghiệp không phải khai báo) và nộp 01 bản chính C/O cho Chi cục Hải quan nơi đăng ký tờ khai nhập khẩu lần đầu. Chi cục Hải quan nơi đăng ký tờ khai nhập khẩu lần đầu thực hiện tiếp nhận, kiểm tra C/O, lập Phiếu theo dõi trừ lùi theo mẫu số 03/TDTL/GSQL Phụ lục IV ban hành kèm Thông tư số 38/2018/TT-BTC, thực hiện theo dõi trừ lùi đối với lô hàng đã được cấp số tờ khai và giao cho doanh nghiệp kèm bản chụp C/O để làm thủ tục cho các lần nhập khẩu hàng hóa tiếp theo.

Việc tiếp nhận, kiểm tra, theo dõi trừ lùi C/O thực hiện tương tự quy định trừ lùi C/O cho từng lần nhập khẩu đối với hàng hóa nhập khẩu nhiều lần từ kho ngoại quan vào nội địa theo quy định tại Điều 23 Thông tư số 38/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính.

Việc sử dụng C/O để làm thủ tục trong trường hợp nêu trên được thực hiện trong thời gian có hiệu lực của C/O. Chi cục Hải quan nơi đăng ký tờ khai có trách nhiệm kiểm tra, theo dõi, trừ lùi hàng hóa trên C/O và trên Phiếu theo dõi trừ lùi theo đúng quy định của pháp luật đảm bảo lượng hàng thực tế nhập khẩu phù hợp với lượng hàng được cấp trên C/O.

PV.