Chính sách ưu đãi đối với ngành CNHT theo quy định pháp luật thuế và Nghị định 111/2015/NĐ-CP của Chính phủ. Theo đó, đối tượng được hưởng ưu đãi là các dự án sản xuất sản phẩm CNHT thuộc Danh mục sản phẩm CNHT ưu tiên phát triển: Bao gồm dự án đầu tư mới, dự án mở rộng và đổi mới công nghệ có ứng dụng thiết bị mới, quy trình sản xuất mới, sản xuất sản phẩm với năng lực sản xuất tăng ít nhất 20%.

Đại diện Công ty Deloitte – Giới thiệu chính sách ưu đãi thuế TNDN đối với dự án Dự án CNHT

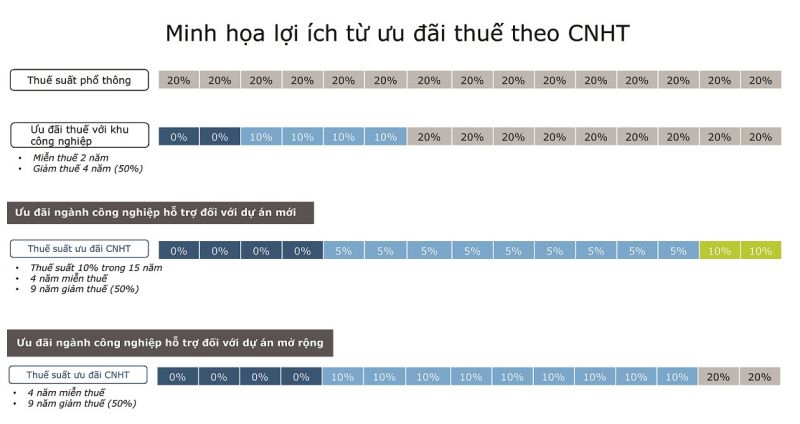

Theo chủ trương của Chính phủ sẽ tập trung phát triển 6 ngành công nghiệp trọng điểm bao gồm: Dệt may, Da giày, Điện tử, Sản xuất lắp ráp ô tô, Cơ khí chế tạo và các Sản phẩm CNHT cho công nghiệp công nghệ cao. Cụ thể, các chính sách ưu đãi đối với các doanh nghiệp CNHT như ưu đãi về thuế thu nhập doanh nghiệp mức cao nhất là miễn thuế 4 năm đầu tiên, giảm thuế 9 năm tiếp theo, thuế suất 10% trong 15 năm.

Ngoài ra còn có các ưu đãi khác như miễn thuế nhập khẩu hàng hóa nhập khẩu tạo tài sản cố định, hoặc ưu đãi tín dụng. Bộ Công Thương đang sửa đổi, bổ sung Nghị định 111 nhằm đáp ứng tốt hơn bối cảnh hiện nay và khuyến khích sản xuất khuôn mẫu, linh kiện chất lượng cao trong chuỗi cung ứng sản phẩm CNHT.

Để nhận được các ưu đãi của nhà nước trong lĩnh vực CNHT trên, doanh nghiệp thực hiện các trình tự: Doanh nghiệp tự đánh giá năng lực cả mình xem có thuộc đối tượng được nhận ưu đãi của ngành CNHT hay không. Tiếp đến làm hồ sơ theo hướng dẫn gửi cơ quan chức năng chứng nhận hồ sơ. Bộ Công Thương thẩm định và cấp giấy chứng nhận là doanh nghiệp CNHT cho các doanh nghiệp đủ điều kiện. Hồ sơ đã được cấp chứng nhận sẽ được chuyển đến cơ quan thuế có thẩm quyền thẩm định và cấp giấy chứng nhận để thực hiện tính thuế theo chính sách ưu đãi của Nhà nước.

Hiện nay, chính sách hỗ trợ phát triển CNHT tốt hơn các ưu đãi hiện hành. Các doanh nghiệp thuộc đối tượng được hưởng ưu đãi nếu đang áp dụng các ưu đãi trước đây thì được chuyển tiếp áp dụng các ưu đãi mới có lợi hơn cho hoạt động của doanh nghiệp. Cụ thể, những ưu đãi về thuế sẽ được hưởng các ưu đãi theo điều kiện CNHT cho thời gian còn lại theo quy định của phát luật. Cơ chế thực hiện là chuyển tiếp hưởng ưu đãi theo diện CNHT từ ưu đãi hiện có.

Đối với sản phẩm được hưởng các chính sách hỗ trợ là các sản phẩm thuộc Danh mục sản phẩm CNHT ưu tiên phát triển quy định tại phụ lục của Nghị định 111/2015/NĐ-CP ngày 03 tháng 11 năm 2015 của Chính phủ. Đồng thời, chất lượng sản phẩm đó phải đảm bảo đáp ứng các điều kiện tiêu chuẩn kỹ thuật của EU hoặc tương đương dựa trên đánh giá mã HS hiện hành. Nếu sản phẩm thuộc danh mục quy định của Thông tư 55 là sản phẩm trong nước đã sản xuất trước ngày 01/01/2015 phải có giấy chứng nhận tiêu chuẩn chất lượng của Liên minh châu Âu hoặc tương đương.

Cùng với những chính sách ưu đãi phát triển CNHT, Chính phủ đang soạn thảo Nghị định sửa đổi, bổ sung Nghị định 218/2013/NĐ-CP ngày 26/12/2013 quy định chi tiết và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp (TNDN). Theo đó, về đối tượng áp dụng là các doanh nghiệp thành lập mới từ dự án đầu tư; doanh nghiệp có dự án đầu tư mới; Doanh nghiệp có dự án đầu tư mở rộng thực hiệntrước ngày 01/01/2015 thuộc các trường hợp: Dự án chưa được hưởng ưu đãi thuế TNDN; Dự án được hưởng ưu đãi thuế TNDN theo điều kiện khác và đã hưởng hết ưu đãi; Dự án đang được hưởng ưu đãi thuế TNDN theo điều kiện khác.

Nguồn báo cáo Công ty Deloitte

So với quy định cũ, cơ chế hưởng ưu đãi sửa đổi đề cập đến các dự án chưa được hưởng ưu đãi thuế TNDN nếu đáp ứng đủ điều kiện dự án sản xuất sản phẩm CNHT sẽ được hưởng ưu đãi thuế TNDN kể từ kỳ tính thuế được cấp giấy xác nhận ưu đãi. Với các Dự án đã hưởng hết ưu đãi hoặc đang được hưởng ưu đãi thuế theo điều kiện khác ngoài điều kiện CNHT, nếu đáp ứng điều kiện Dự án sản xuất sản phẩm CNHT sẽ được hưởng ưu đãi thuế TNDN theo điều kiện Dự án sản xuất sản phẩm CNHT cho thời gian còn lại kể từ kỳ tính thuế được cấp Giấy xác nhận ưu đãi. Trong đó, cách xác định thời gian ưu đãi còn lại bằng thời gian ưu đãi theo diện CNHT trừ đi số năm miễn thuế, số năm giảm thuế, số năm hưởng thuế suất ưu đãi (nếu có) đã hưởng theo điều kiện khác.

Một nội dung nữa được đề nghị sửa đổi là điều chỉnh số thuế đã kê khai. Doanh nghiệp thực hiện kê khai điều chỉnh, bổ sung cho các giai đoạn trước, số thuế điều chỉnh giảm được xác định là số thuế nộp thừa, doanh nghiệp thực hiện bù trừ với nghĩa vụ thuế cho các năm sau.

Như vậy, với những ưu đãi về thuế theo chính sách phát triển CNHT, các doanh nghiệp CNHT sẽ có nhiều cơ hội đầu tư phát triển thuận lợi hơn, giám bớt áp lực về tài chính, từ đó mạnh dạn đầu tư phát triển với quy mô lớn hơn, hiện đại hơn trong lĩnh vực sản xuất CNHT của nước ta.

PV.

Tạp chí Doanh nghiệp và Thương mại - Số tháng 4/2021