Tăng trưởng kinh tế trong nửa đầu năm 2025 được thúc đẩy bởi xuất khẩu tăng mạnh trước khi các mức thuế quan mới của Hoa Kỳ có hiệu lực và các chính sách mở rộng trong nước. Thuế quan có thể khiến tăng trưởng chậm lại trong nửa cuối năm 2025. Mặc dù nền kinh tế trong nước nhiều khả năng vẫn vững vàng, tăng trưởng dự kiến sẽ giảm nhịp so với sự bứt phá mạnh mẽ trong nửa đầu năm 2025. Về tổng thể, dự báo tăng trưởng cho năm 2025 được điều chỉnh tăng nhẹ so với báo cáo ADO tháng 4 năm 2025, nhưng thấp hơn cho năm 2026. Rủi ro suy giảm của triển vọng tăng trưởng đến từ sự bất ổn định toàn cầu và các yếu tố trong nước.

Kinh tế Việt Nam nửa đầu năm 2025 trong bối cảnh chung của thế giới và khu vực

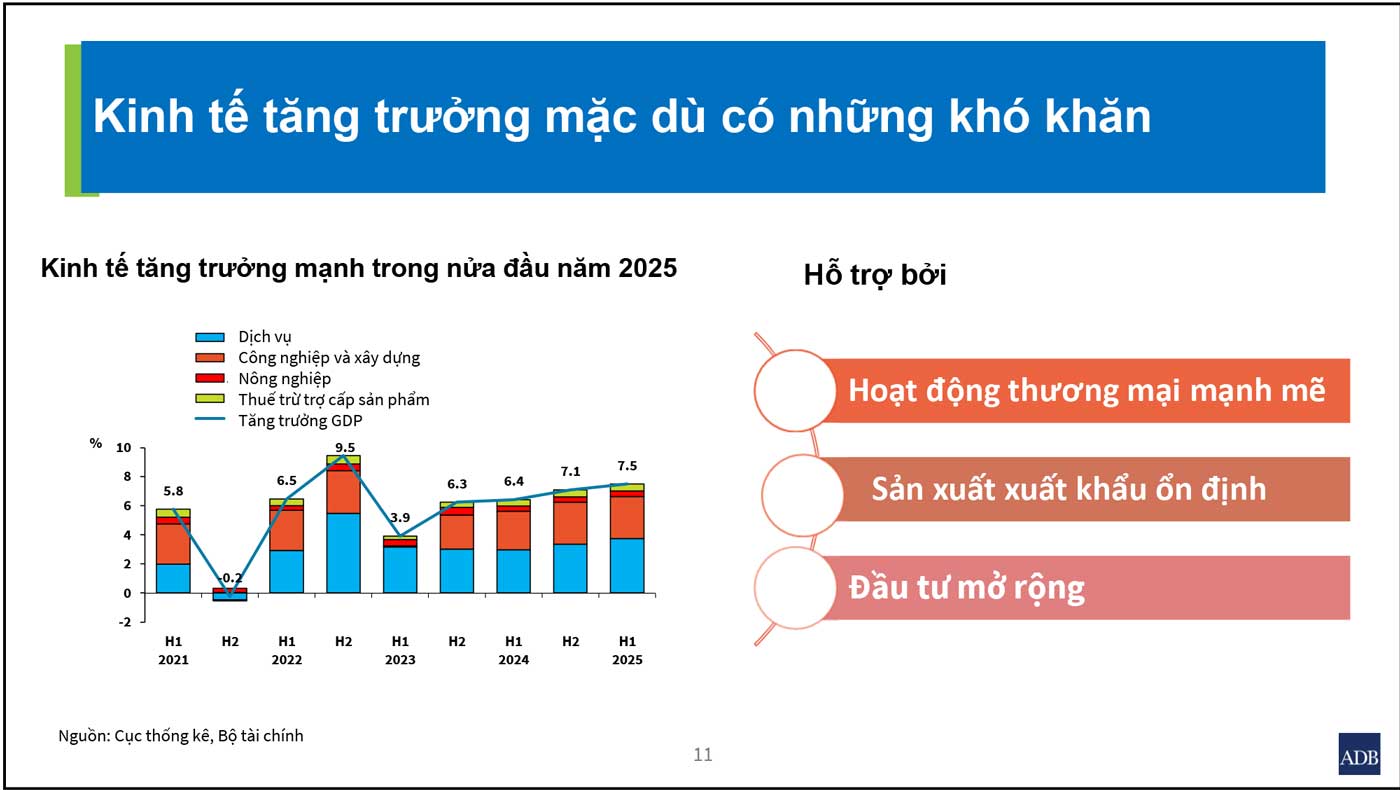

Mặc dù có những thách thức lớn trên toàn cầu, nền kinh tế Việt Nam vẫn đạt được kết quả nổi bật trong nửa đầu năm 2025. Tăng trưởng đạt mức ấn tượng so với cùng kỳ năm ngoái, lên 7,5% so với 6,4% trong nửa đầu năm 2024, đánh dấu mức cao nhất trong sáu tháng đầu năm kể từ 2010. Công nghiệp và xây dựng tăng trưởng mạnh, đạt 8,3% trong nửa đầu năm 2025 so với mức 7,5% nửa đầu năm 2024. Sự gia tăng các đơn hàng mới để xuất khẩu trước khi Hoa Kỳ áp thuế đối ứng đã thúc đẩy lĩnh vực sản xuất chế tạo tăng 10,1%. Mặc dù đầu tư công vẫn chưa đạt kế hoạch cả năm, song giải ngân thực tế đã góp phần giúp lĩnh vực xây dựng tăng 9,6% so với mức 7,3% cùng kỳ 2024. Tăng trưởng tài khóa và sự phục hồi của du lịch cùng các ngành liên quan đã thúc đẩy dịch vụ tăng 8,1%. Nông nghiệp tăng 3,8%, cho thấy khả năng chống chịu trước những bất ổn bên ngoài và được hỗ trợ bởi sự ổn định giá cả.

Về phía cầu, tăng trưởng thương mại mạnh mẽ và giải ngân vốn đầu tư trực tiếp nước ngoài (FDI) gia tăng góp phần thúc đẩy nền kinh tế trong nửa đầu năm 2025. Tích lũy vốn gộp tăng 8,0% do giải ngân vốn đầu tư công tăng ở mức 42,3% so với cùng kỳ, đạt 30% kế hoạch năm. Các biện pháp kích thích tài khóa và tiền tệ cũng thúc đẩy nhu cầu nội địa, với tiêu dùng cuối cùng tăng 8,0%, so với mức 5,8% cùng kỳ năm trước.

Đơn hàng xuất khẩu tăng mạnh trước khi Hoa Kỳ áp thuế đối ứng đã thúc đẩy thương mại trong 8 tháng đầu năm 2025. Tính đến hết tháng 8 năm 2025, xuất khẩu tăng 14,8%, đạt khoảng 306 tỉ USD. Các thị trường chính có mức tăng trưởng nhanh nhất so với cùng kỳ là Hoa Kỳ (26,4%),Hàn Quốc (11,8%),Cộng hòa Nhân dân Trung Hoa (9,2%) và Nhật Bản (9%). Hàng chế biến chế tạo vẫn chiếm ưu thế với 88,6% tổng kim ngạch xuất khẩu, tăng 15,6% so với cùng kỳ. Xuất khẩu của các doanh nghiệp FDI chiếm gần 75% tổng kim ngạch. Trong khi đó, nhập khẩu tăng 17,9%, đạt khoảng 292 tỉ USD, chủ yếu là các mặt hàng điện tử, máy tính và linh kiện. Thặng dư thương mại đạt khoảng 14 tỉ USD, thấp hơn mức 18,8 tỉ USD cùng kỳ năm trước.

Dòng vốn FDI vào Việt Nam vẫn duy trì mạnh mẽ, hỗ trợ ngành công nghiệp. Trong 8 tháng đầu năm 2025, giải ngân vốn FDI tăng 8,8% so với cùng kỳ, đạt 15,4 tỉ USD — mức cao nhất cho giai đoạn 8 tháng trong 5 năm vừa qua. Trong đó, 81% vốn giải ngân vào lĩnh vực chế biến chế tạo và 8% vào bất động sản công nghiệp. Tổng vốn FDI đăng ký đạt 26,1 tỉ USD, tăng 27,3% so với năm trước. Tuy nhiên, 58% trong số này đến từ điều chỉnh vốn cho các dự án hiện có và mua cổ phần, trong khi vốn FDI đăng ký mới giảm 8,1%. Xu hướng này phản ánh sự bất ổn định đang diễn ra trong thương mại toàn cầu, tạo tâm lý lo ngại cho các nhà đầu tư hiện tại và tiềm năng.

Trong 8 tháng đầu năm 2025, lạm phát được duy trì trong phạm vi mục tiêu của Chính phủ. Lạm phát trung bình ở mức 3,3%, thấp hơn mức 4,0% của năm trước và nằm trong phạm vi mục tiêu. Giá lương thực tương đối ổn định, trong khi giá thuê nhà và dịch vụ tiện ích tăng, phản ánh việc tăng giá điện. Đáng chú ý, trong tháng 8 lạm phát chung so với cùng kỳ năm trước giảm còn 3,2% so với mức 3,5% một năm trước đó, do chi phí vận tải giảm. Ngược lại, lạm phát cơ bản bình quân tăng 3,2% trong 8 tháng đầu năm do áp lực giá kéo dài của chi phí thuê nhà và giá vật liệu xây dựng tăng cao.

Ngân hàng Nhà nước Việt Nam (NHNN),ngân hàng trung ương, duy trì chính sách tiền tệ mang tính hỗ trợ. NHNN đã giữ nguyên lãi suất điều hành ở mức 4,5% kể từ năm 2023, đồng thời bơm thanh khoản thông qua các nghiệp vụ thị trường mở để duy trì thanh khoản dồi dào trên thị trường. Tính đến cuối tháng 8 năm 2025, tín dụng đã tăng 11,8% so với cuối năm 2024 và tăng 19,9% so với cùng kỳ năm trước, qua đó làm gia tăng nhu cầu huy động vốn. Đến cuối tháng 8 năm 2025, đồng nội tệ đã mất giá 3,7% so với đô-la Mỹ so với thời điểm cuối năm 2024, mặc dù đồng đô-la Mỹ suy yếu so với các đồng tiền chủ chốt khác. Đồng tiền giảm giá làm gia tăng áp lực lạm phát đối với các khoản thanh toán nợ nước ngoài cũng như việc huy động vốn bằng ngoại tệ của doanh nghiệp.

Thị trường trái phiếu doanh nghiệp tăng mạnh trong 8 tháng đầu năm 2025. Tổng giá trị phát hành ước đạt khoảng 374 nghìn tỉ đồng (tương đương 14,4 tỉ USD),tăng 43% so với cùng kỳ năm trước. Các tổ chức phát hành tận dụng lãi suất thấp để đẩy nhanh phát hành, với lãi suất bình quân cho trái phiếu phát hành mới là 6,9%, giảm so với mức 7,5% năm 2024. Các tổ chức tín dụng vẫn là nhà phát hành chính, chiếm khoảng 74% tổng giá trị phát hành. Lượng phát hành của các doanh nghiệp bất động sản tăng 30% so với cùng kỳ, do những cải cách pháp lý gần đây giúp tháo gỡ nút thắt trong định giá đất và giải phóng mặt bằng.

Nhập khẩu hàng hóa tăng nhanh hơn xuất khẩu đã thu hẹp thặng dư thương mại trong nửa đầu năm 2025. Thặng dư thương mại hàng hóa ước đạt 7,6% GDP trong nửa đầu năm 2025, giảm so với mức 9,5% cùng kỳ năm trước. Tuy nhiên, dòng kiều hối mạnh đổ vào đã nâng thặng dư cán cân vãng lai lên 5,4% GDP trong nửa đầu năm 2025, so với 4,6% của nửa đầu năm 2024. Lãi suất toàn cầu cao tiếp tục gây áp lực lên dòng vốn, khiến thâm hụt cán cân vốn và tài chính tăng lên tới 4,1% GDP, so với mức 2,2% trong nửa đầu năm 2024. Dù thặng dư cán cân vãng lai lớn hơn, song thâm hụt cán cân vốn - tài chính gia tăng khiến cán cân thanh toán tổng thể ghi nhận mức thâm hụt nhẹ, tương đương khoảng 0,1% GDP trong nửa đầu năm 2025. Đến cuối tháng 6 năm 2025, dự trữ ngoại hối ước đủ trang trải 2,5 tháng nhập khẩu, giảm so với 2,8 tháng vào cuối năm 2024.

Ngân sách nhà nước đạt kết quả tốt trong 8 tháng đầu năm 2025, do có những cải cách thuế và sự phục hồi của sản xuất trong nước và xuất khẩu. Tổng thu ngân sách ước đạt 1.740 nghìn tỉ đồng (khoảng 67 tỉ USD),tương đương 88,5% kế hoạch năm, tăng 28,5% so với cùng kỳ. Tổng chi ngân sách trong 8 tháng đầu năm 2025 tăng 31,5%. Đáng chú ý là chi đầu tư phát triển tăng 49,4% nhờ nỗ lực đẩy nhanh giải ngân vốn đầu tư công. Tính đến cuối tháng 8, khoảng 46,3% kế hoạch vốn đầu tư công đã được giải ngân, cao hơn so với cùng kỳ năm 2024. Trong nửa đầu năm 2025, thặng dư ngân sách đạt 3,9% GDP, giảm so với mức 4,1% cùng kỳ năm ngoái, phản ánh sự chủ động cao hơn trong thực thi kế hoạch tài chính.

Triển vọng kinh tế Việt Nam giai đoạn 2025 - 2026

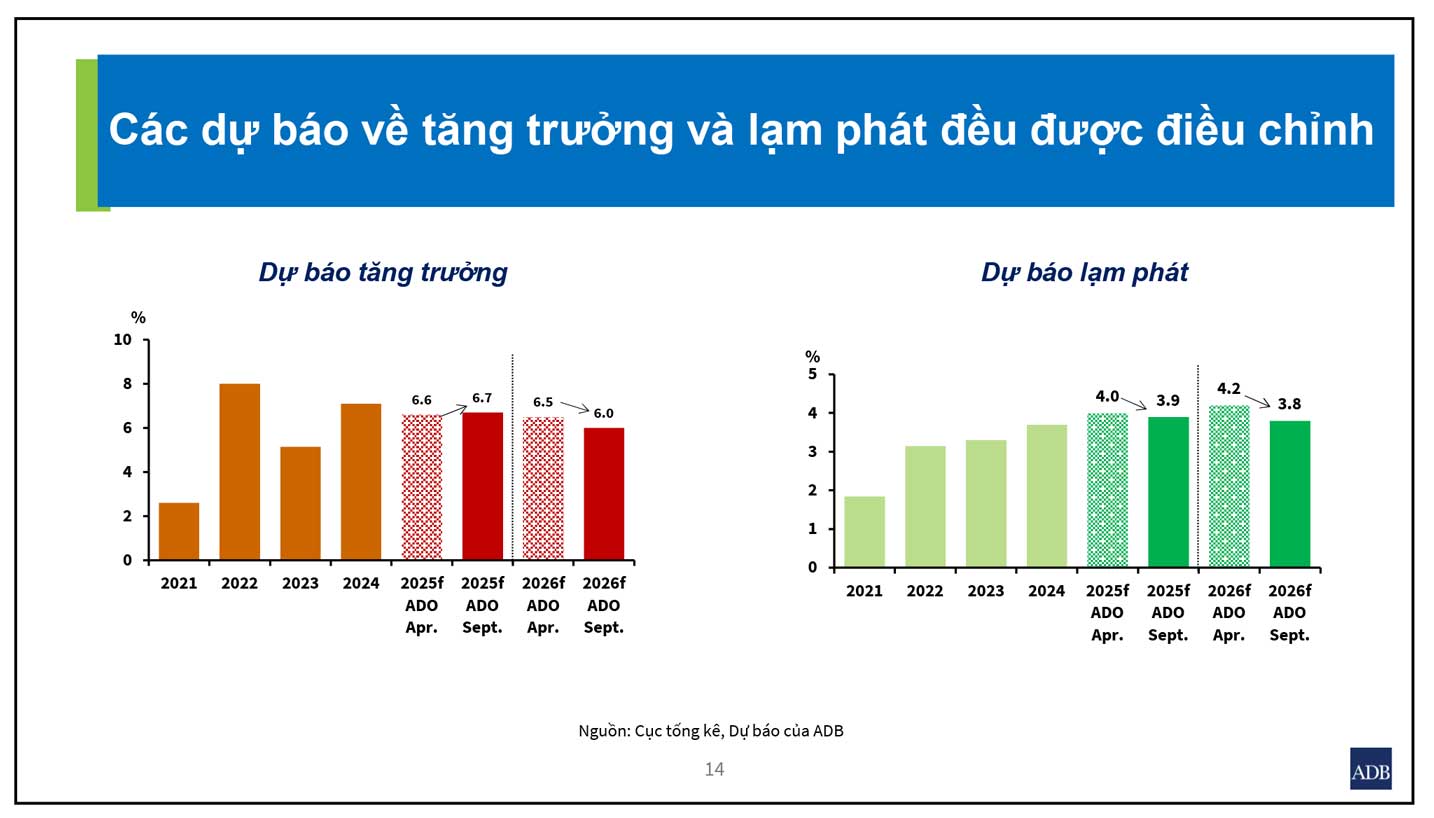

Nền kinh tế vẫn sẽ vững vàng trong giai đoạn 2025–2026, nhờ có chính sách tài khóa và tiền tệ mở rộng. Các mức thuế đối ứng của Hoa Kỳ có hiệu lực từ ngày 7 tháng 8 năm 2025 — 20% đối với hàng nhập khẩu và 40% đối với hàng trung chuyển — có thể ảnh hưởng đến tăng trưởng ngắn hạn, song các chính sách kích thích kinh tế được kỳ vọng sẽ giảm nhẹ tác động này. Dự báo tăng trưởng được điều chỉnh tăng lên 6,7% cho năm 2025 và giảm còn 6,0% cho năm 2026 (so với các mức lần lượt là 6,6% và 6,5% trong báo cáo ADO tháng 4 năm 2025),trong khi dự báo lạm phát thấp hơn một chút so với báo cáo tháng 4.

Sản lượng công nghiệp dự kiến tăng 7,7% trong năm 2025 nhờ xuất khẩu hàng chế biến, chế tạo cao hơn, nhưng có thể gặp khó khăn do mức thuế cao của Hoa Kỳ. Chỉ số sản xuất công nghiệp tăng mạnh trong tám tháng đầu năm 2025, chủ yếu nhờ các doanh nghiệp đẩy mạnh sản xuất và xuất khẩu để tránh thuế quan mới của Hoa Kỳ, khiến sản lương tăng nhanh trong thời gian ngắn.

Chỉ số Nhà quản trị Mua hàng cho thấy sản xuất chế biến chế tạo đã chậm lại từ tháng 12 năm 2024. Trong tháng 7 năm 2025 chỉ số này phục hồi, tuy nhiên đến tháng 8 chỉ số lại giảm về gần mức trung bình. Số lượng đơn hàng tháng 8 giảm sau đợt tăng ngắn trong tháng 7, trong khi triển vọng toàn cầu bất định có khả năng thắt chặt sản xuất công nghiệp trong nửa cuối năm 2025, khi thuế đối ứng có hiệu lực. Tuy nhiên, ngành xây dựng được kỳ vọng sẽ lấy lại đà tăng nhờ Chính phủ đẩy nhanh triển khai các dự án hạ tầng lớn.

Tăng trưởng dịch vụ được dự báo tiếp tục khả quan, đạt mức 7,4%. Ngành dịch vụ sẽ được hưởng lợi từ sự tăng trưởng liên tục trong các lĩnh vực tài chính - ngân hàng, lô-gis-tíc và vận tải, truyền thông, bán lẻ, và đặc biệt là du lịch cùng các ngành liên quan. Trong tám tháng đầu năm 2025, Việt Nam đã đón 13,9 triệu lượt khách quốc tế, tăng 21,7% so với cùng kỳ năm 2024.

Nông nghiệp dự báo có khả năng đạt mức tăng trưởng 3,4% trong năm 2025. Nhu cầu toàn cầu đối với thực phẩm chất lượng cao và bền vững, cùng với việc áp dụng rộng rãi công nghệ canh tác thông minh sẽ thúc đẩy lĩnh vực này. Tuy nhiên, ngành nông nghiệp vẫn đối mặt với các rủi ro khí hậu, tình trạng đất đai manh mún, khả năng tiếp cận công nghệ hạn chế của các hộ nông dân nhỏ và biến động giá cả hàng hóa toàn cầu.

Tiêu dùng trong nước tiếp tục được thúc đẩy bởi chính sách tiền tệ và tài khóa mang tính hỗ trợ. Doanh số bán lẻ tăng 9,4% trong tám tháng đầu năm 2025 so với cùng kỳ năm trước, nhờ việc tiếp tục cắt giảm 2% thuế giá trị gia tăng, giảm thuế môi trường đối với nhiên liệu, tái cấu trúc thuế thu nhập doanh nghiệp cho doanh nghiệp vừa và nhỏ, cùng những cải cách hành chính sâu rộng và các cải cách thuế khác giúp giảm chi phí. Tính theo giá thực tế, doanh số bán lẻ tăng 7,2%, thấp hơn so với mức 8,0% cùng kỳ năm trước. Việc mở rộng mạng lưới bán lẻ, gia tăng mức độ thâm nhập của thương mại điện tử, và sự phục hồi của các dịch vụ liên quan đến du lịch sẽ củng cố nhu cầu trong nước. Tuy nhiên, lĩnh vực sản xuất chế biến chế tạo và xuất khẩu suy yếu do thuế quan của Hoa Kỳ có thể làm giảm nhu cầu đối với lô-gis-tíc, tài chính và các dịch vụ kinh doanh trong nửa cuối năm 2025. Nếu căng thẳng thương mại kéo dài, đầu tư có thể chậm lại, ảnh hưởng đến tăng trưởng trong các ngành dịch vụ giá trị cao vào năm 2026.

Đầu tư công hiệu quả là yếu tố then chốt để duy trì tăng trưởng và giảm nút thắt hạ tầng. Với tỉ lệ nợ công dưới 34% GDP—thấp hơn nhiều so với mức trần 60% theo quy định—Việt Nam vẫn còn nhiều dư địa tài khóa cho các biện pháp hỗ trợ tăng trưởng. Cải cách thể chế sâu rộng sẽ giúp tinh giản môi trường pháp lý, nâng cao hiệu quả giải ngân và thúc đẩy kinh tế nội địa. Tuy nhiên, hạn chế về năng lực trong việc lập kế hoạch, triển khai và quản lý dự án ở tất cả các cấp tiếp tục ảnh hưởng đến việc giải ngân đúng hạn.

Sự bất ổn định về thuế quan đang gây xáo trộn đối với hoạt động FDI và thương mại. Xuất khẩu sang Hoa Kỳ nhiều khả năng sẽ chậm lại đáng kể sau giai đoạn “dồn toa” trước đó, cùng với mức thuế mới 20% có hiệu lực, khiến các nhà sản xuất định hướng xuất khẩu có thể trì hoãn hoặc thu hẹp kế hoạch. Các luồng thương mại cũng sẽ thay đổi khi các doanh nghiệp tái cấu trúc chuỗi cung ứng và giá cả. Nhập khẩu trong tháng 8 bắt đầu chậm lại, giảm 0,8% so với tháng 7. Tuy nhiên, trong tám tháng đầu năm 2025, xuất khẩu vẫn tăng 14,8% và nhập khẩu tăng 17,9%. Trong thời gian còn lại của năm, thuế quan sẽ tiếp tục tạo áp lực lên thương mại và đầu tư, nhấn mạnh sự cần thiết phải chuyển dịch cơ cấu hướng tới mô hình tăng trưởng cân bằng hơn, với nhu cầu nội địa mạnh mẽ hơn và các thị trường xuất khẩu đa dạng hơn để giảm thiểu tác động của các cú sốc từ thuế quan.

Với vị thế tài khóa thuận lợi, Chính phủ có thể áp dụng các biện pháp kích thích tăng trưởng thông qua cắt giảm thuế có trọng tâm, giảm chi phí tuân thủ cho doanh nghiệp, và tăng chi tiêu xã hội cho các hộ gia đình thu nhập thấp. Việc phối hợp các cải cách cơ cấu nhằm cải thiện môi trường kinh doanh và năng suất lao động sẽ phát huy hiệu quả tối đa. Dự kiến trong năm 2025, thâm hụt ngân sách ở mức 3,8% GDP.

Ngân hàng trung ương tiếp tục duy trì các chính sách hỗ trợ tăng trưởng.Với mức tăng tín dụng nhiều khả năng sẽ đạt hoặc vượt mục tiêu 16% cho năm 2025 cùng với cách tiếp cận linh hoạt hơn của NHNN trong quản lý, tín dụng, dự kiến sẽ tiếp tục tăng lên vào cuối năm 2025. Tuy nhiên lo ngại về chất lượng tài sản, rủi ro danh mục cho vay và áp lực lạm phát tiềm ẩn vẫn tiếp tục tồn tại Trong ngắn hạn, nợ xấu gia tăng và lợi nhuận ngân hàng suy giảm sẽ hạn chế dư địa cho việc nới lỏng tiền tệ hơn nữa.

Sự phối hợp chặt chẽ hơn giữa chính sách tài khóa và tiền tệ sẽ giúp hỗ trợ tăng trưởng. Điều này giúp tránh gây áp lực quá mức lên chính sách tiền tệ và bảo đảm ổn định tài chính vĩ mô. Trong dài hạn, cải cách pháp lý toàn diện cần phải giải quyết những thách thức mang tính cấu trúc - bao gồm thích ứng biến đổi khí hậu, năng lực cạnh tranh của khu vực tư nhân, tái cơ cấu doanh nghiệp nhà nước, hiện đại hóa hệ thống thuế và thúc đẩy chuyển đổi số. Đây là những yếu tố then chốt tạo dựng một mô hình tăng trưởng cân bằng hơn.

Lạm phát dự báo ở mức 3,9% trong năm 2025 và giảm nhẹ xuống 3,8% trong năm 2026. Giá năng lượng toàn cầu giảm đã góp phần giảm chi phí vận tải - yếu tố chiếm tỉ trọng đáng kể trong rổ hàng hóa tiêu dùng. Tuy nhiên, việc điều chỉnh tăng liên tục chi phí y tế, giáo dục và giá điện của chính phủ vẫn tiếp tục tạo áp lực lạm phát. Giải ngân đầu tư công được đẩy nhanh và tăng trưởng tín dụng cao có thể làm tăng giá vật liệu và dịch vụ. Đồng tiền mất giá có thể tiếp tục làm tăng lạm phát thông qua chi phí nhập khẩu cao hơn.

Chính phủ đang đẩy mạnh các biện pháp kích thích tài khóa và tiền tệ nhằm đạt mục tiêu tăng trưởng 8,3% - 8,5% trong năm 2025, hướng tới tăng trưởng hai con số trong những năm tới. Các mục tiêu này được đặt ra trong bối cảnh thách thức ngày càng lớn từ thuế quan đối ứng và căng thẳng địa chính trị toàn cầu cũng như khu vực đang leo thang. Tăng trưởng mạnh trong nửa đầu năm 2025 đạt được nhờ các chính sách tiền tệ - tài khóa mở rộng và sự bùng nổ đơn hàng xuất khẩu trước khi thuế mới có hiệu lực. Để duy trì đà tăng trưởng, các rủi ro mới xuất hiện và những hạn chế mang tính cấu trúc cần phải được xử lý một cách hiệu quả.

Rủi ro đối với triển vọng tăng trưởng bao gồm cả các yếu tố bên trong lẫn bên ngoài Nếu môi trường kinh tế toàn cầu xấu hơn dự kiến do các đối tác thương mại lớn tăng trưởng chậm lại và biến động thị trường tài chính gia tăng, thách thức đối với kinh tế sẽ tăng lên, đặc biệt thông qua hoạt động xuất khẩu và dòng vốn đầu tư suy yếu. Việc áp dụng thuế đối ứng đối với hàng trung chuyển chưa cụ thể có thể làm giảm thương mại và đầu tư. Ở trong nước, mặc dù các cải cách về đầu tư công đã mang lại kết quả, song rủi ro tài chính gia tăng và sự chậm trễ trong phối hợp chính sách làm hạn chế hiệu quả của các biện pháp kích thích tăng trưởng.

PV.