Khảo sát lãi suất cho vay mua nhà tháng 6/2026 cho thấy, nhiều ngân hàng đang niêm yết mức lãi suất ở mức 14 - 15%/năm. Trong bối cảnh giá nhà vẫn neo cao, chi phí vay tiếp tục là rào cản lớn với người mua ở thực.

Thời gian qua, giá nhà neo cao đang khiến bài toán vay mua nhà trở nên nhạy cảm hơn với biến động lãi suất. Với một căn hộ chỉ 60 m2 có giá 80-100 triệu đồng/m2, tổng giá trị căn hộ đã rơi vào khoảng 4,8 - 6 tỷ đồng, tương đương 15-20 năm thu nhập của một hộ gia đình kiếm 30 triệu đồng/tháng.

Nếu người mua vay 70% giá trị căn hộ, khoản vay sẽ vào khoảng 2,5-3,4 tỷ đồng. Ở mức lãi suất 10%/năm, riêng tiền lãi năm đầu đã tương đương 21-28 triệu đồng/tháng nếu tính trên dư nợ ban đầu, chưa bao gồm phần trả gốc. Điều này cho thấy chỉ một thay đổi nhỏ về lãi suất cũng có thể làm thay đổi đáng kể khả năng chi trả của người vay.

Trong bối cảnh đó, lãi suất cho vay mua nhà tháng 6/2026 tại các ngân hàng đang ở mức nào, nhà băng nào áp dụng mức cao nhất và người vay cần lưu ý gì trước khi ký hợp đồng tín dụng?

Lãi suất cho vay mua nhà của Big4 ngân hàng

Ở nhóm ngân hàng quốc doanh, BIDV là cái tên nổi bật với chương trình “Ngôi nhà đầu tiên” dành cho khách hàng cá nhân. Ngân hàng này áp dụng lãi suất 9,2%/năm trong 6 tháng đầu, 9,7%/năm trong 12 tháng đầu và 10,3%/năm trong 18 tháng đầu kể từ thời điểm giải ngân lần đầu.

Sau thời gian ưu đãi, khoản vay chuyển sang lãi suất thả nổi theo chính sách từng thời điểm; mức tham chiếu sau ưu đãi có thể được ước tính quanh vùng 11-13%/năm tùy kỳ hạn vay, hồ sơ khách hàng và chính sách điều chỉnh của ngân hàng.

Vietcombank được ghi nhận ở mức 9,6%/năm trong 6 tháng đầu và 10,5%/năm nếu khách hàng chọn cố định 12 tháng đầu. Sau ưu đãi, lãi suất có thể được tính theo lãi suất tiết kiệm kỳ hạn 24 tháng cộng biên độ 3,3%, hoặc tùy chính sách từng chi nhánh. Nếu lấy mốc lãi suất tiết kiệm kỳ hạn 12 tháng, sau ưu đãi lãi suất cho vay mua nhà của Vietcombank rơi vào khoảng 13,8%/năm.

VietinBank có gói cố định 24 tháng vượt 12%/năm. Do mức cố định ban đầu đã ở vùng cao, lãi suất sau thời gian cố định có thể tiếp tục duy trì quanh vùng 12-13,5%/năm, tùy chính sách từng thời điểm.

Agribank dao động khoảng 8-9,8%/năm tùy kỳ hạn và chương trình vay; sau thời gian ưu đãi, khoản vay chuyển sang cơ chế thả nổi, mức tham chiếu có thể quanh 10,5-12,5%/năm.

Nhìn chung, nhóm ngân hàng quốc doanh vẫn đóng vai trò quan trọng trong thị trường cho vay mua nhà, nhưng mức lãi suất không còn thấp nếu người vay lựa chọn các kỳ hạn cố định dài hơn. Với khoản vay bất động sản có thời hạn 15-30 năm, kỳ ưu đãi ban đầu chỉ là một phần nhỏ trong tổng thời gian vay.

Ảnh minh họa

Ngân hàng thương mại lớn: Chênh lệch rõ giữa ưu đãi ban đầu và giai đoạn sau

Ở nhóm ngân hàng thương mại cổ phần lớn, lãi suất vay mua nhà có sự phân hóa rõ hơn giữa các chương trình. ACB áp dụng mức 8,5%/năm trong 3 tháng đầu, 9%/năm trong 6 tháng đầu và 9,5%/năm trong 12 tháng đầu. Sau thời gian ưu đãi, khoản vay được tính theo lãi suất thả nổi; mức tham chiếu sau ưu đãi có thể quanh 11-13%/năm tùy chính sách điều chỉnh và hồ sơ vay.

Techcombank hiện có chương trình vay mua nhà dành cho khách hàng trẻ với lãi suất từ 6,5%/năm, cố định trong 2 năm đầu. Ngoài ra, theo khảo sát thị trường, ngân hàng này có gói vay cố định 9,5%/năm trong 12 tháng đầu. Sau ưu đãi, lãi suất được ghi nhận theo công thức lãi suất tiết kiệm kỳ hạn 13 tháng cộng biên độ 3,5%.

VPBank công bố lãi suất ưu đãi từ 4,6%/năm đối với sản phẩm vay mua nhà đất, căn hộ. Dữ liệu tham chiếu thị trường ghi nhận biên độ lãi suất của ngân hàng này có thể lên vùng 6,9-12,3%/năm tùy điều kiện vay và kỳ hạn áp dụng. Sau thời gian ưu đãi, khoản vay được điều chỉnh theo chính sách lãi suất từng thời điểm; mức tham chiếu sau ưu đãi có thể quanh 11,5-13,5%/năm.

VIB được ghi nhận ở mức 9,5-12%/năm tùy kỳ cố định lãi suất. Sau kỳ cố định, khoản vay chuyển sang cơ chế điều chỉnh theo chính sách của ngân hàng; với mức cố định ban đầu đã tiệm cận 12%/năm ở một số kỳ hạn, lãi suất sau ưu đãi có thể quanh 12-14%/năm.

OCB áp dụng mức 10,75%/năm với khoản vay cố định lãi trong 6 tháng đầu hoặc 11,5%/năm trong 12 tháng đầu. Sau ưu đãi, lãi suất được tính theo lãi suất cơ sở kỳ hạn 13 tháng cộng biên độ 3,25-3,5%; với công thức này, mức sau ưu đãi có thể vượt 14%/năm nếu lãi suất cơ sở tại thời điểm điều chỉnh ở vùng cao.

MB được ghi nhận quanh vùng 9-9,5%/năm trong giai đoạn đầu. Sau ưu đãi, lãi suất điều chỉnh theo chính sách từng thời điểm; mức tham chiếu có thể quanh 11-13%/năm.

SHB có mức 6,99-10%/năm, thời gian áp dụng có thể lên tới 5 năm. Sau giai đoạn ưu đãi, khoản vay chuyển sang lãi suất thả nổi theo chính sách từng thời điểm; mức tham chiếu sau ưu đãi có thể quanh 10,5-12,5%/năm do thời gian cố định dài giúp người vay tránh biến động trong những năm đầu.

ABBank được ghi nhận ở mức 8-10%/năm. Sau ưu đãi, lãi suất điều chỉnh theo chính sách của ngân hàng; mức tham chiếu có thể quanh 11-13%/năm.

MSB có mức 5,99-9,1%/năm, sau ưu đãi có thể chuyển sang vùng tham chiếu khoảng 10,5-12,5%/năm. Saigonbank áp dụng 6-9,1%/năm trong năm đầu, sau đó lãi suất thả nổi có thể quanh 10,5-12,5%/năm.

SeABank được ghi nhận từ 8,65%/năm; sau ưu đãi, mức tham chiếu có thể quanh 11,5-13%/năm. BVBank có mức 6,9-8,6%/năm trong 6-24 tháng đầu; sau thời gian này, lãi suất tham chiếu có thể quanh 10,5-12,5%/năm. HDBank có mức từ 7,8%/năm trong 3-6 tháng đầu, sau đó lãi suất thả nổi có thể quanh 10,5-12,5%/năm...

Nhóm lãi suất cao nhất: Có ngân hàng lên tới 15%/năm

Nếu xét theo mức trần được ghi nhận trong các chương trình vay mua nhà, nhóm lãi suất cao nhất hiện tập trung ở một số ngân hàng thương mại cổ phần.

LPBank là ngân hàng có mức tham chiếu cao nhất, với lãi suất 11-15%/năm trong 3 tháng đầu. Đây là vùng lãi suất cao hơn đáng kể so với mặt bằng ưu đãi ban đầu của nhiều ngân hàng khác. Sau thời gian đầu, khoản vay tiếp tục được điều chỉnh theo chính sách từng thời điểm; mức tham chiếu sau ưu đãi có thể quanh 13-15%/năm do mức ban đầu đã ở vùng cao.

TPBank được ghi nhận ở mức 6,4-12,03%/năm. Sau thời gian ưu đãi, lãi suất điều chỉnh theo chính sách từng thời điểm; mức tham chiếu sau ưu đãi có thể quanh 11,5-13,5%/năm.

PVcomBank có mức 3,99%/năm trong 3 tháng đầu nhưng tăng lên 12%/năm ở các tháng tiếp theo. Trường hợp này cho thấy mức ưu đãi ban đầu thấp không đồng nghĩa với chi phí vay duy trì ở mức thấp trong các giai đoạn sau.

Sacombank cũng nằm trong nhóm có biên độ lãi suất cao, ở mức 7,49-12%/năm. Sau ưu đãi, lãi suất điều chỉnh theo chính sách của ngân hàng; mức tham chiếu có thể quanh 12-14%/năm.

VietABank được ghi nhận ở mức 9-11,5%/năm; sau giai đoạn cố định, lãi suất tham chiếu có thể quanh 12-13,5%/năm....

Vì sao lãi suất vay mua nhà tăng cao

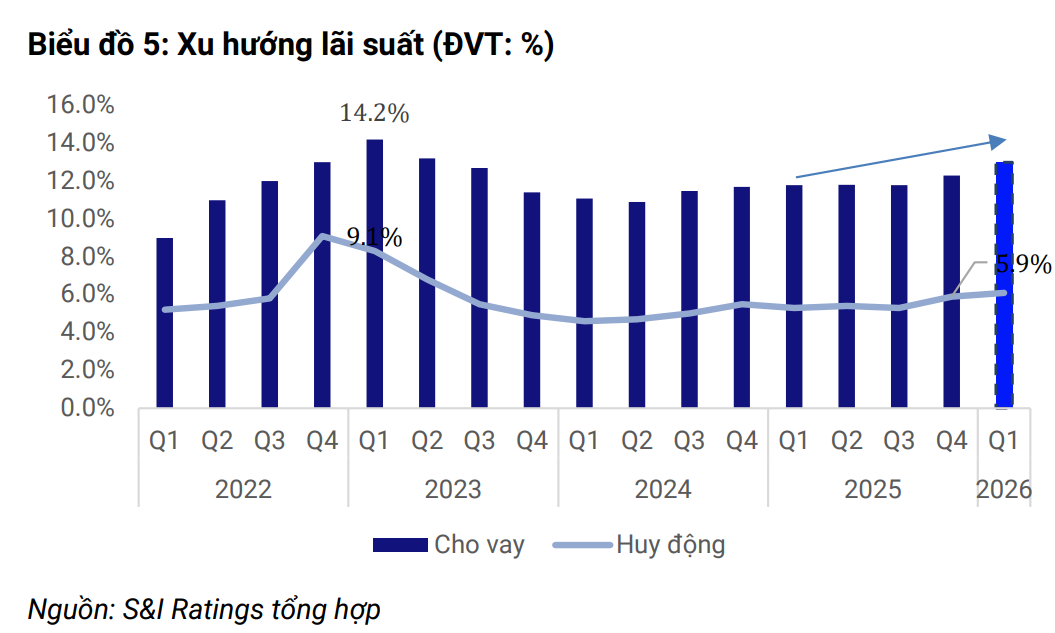

Một trong những nguyên nhân chính khiến lãi suất vay mua nhà vẫn neo ở mặt bằng cao là chi phí huy động vốn của các ngân hàng tăng trở lại. Khi chi phí vốn đầu vào cao hơn, các ngân hàng khó duy trì lãi suất cho vay thấp, đặc biệt với các khoản vay trung và dài hạn như vay mua nhà. Tình hình bất ổn trên thế giới, chiến sự Mỹ-Iran và nhiều lý do khác khiến cho lãi suất của cả hệ thống không thể hạ xuống trong thời gian ngắn sắp tới.

Khác với các khoản vay ngắn hạn, vay mua nhà thường có thời hạn kéo dài nhiều năm, thậm chí hàng chục năm. Ngân hàng vì vậy phải tính đến rủi ro biến động lãi suất, thanh khoản và khả năng trả nợ của khách hàng trong suốt chu kỳ vay. Kỳ hạn cố định càng dài, mức lãi suất áp dụng thường càng cao để phản ánh phần rủi ro mà ngân hàng phải gánh trong thời gian cam kết.

Bên cạnh yếu tố chi phí vốn, đặc thù của khoản vay bất động sản cũng khiến lãi suất khó giảm mạnh. Đây thường là khoản vay có giá trị lớn, phụ thuộc vào tài sản bảo đảm và dòng tiền trả nợ của người vay. Trong bối cảnh giá nhà tăng nhanh hơn thu nhập, ngân hàng có xu hướng thẩm định thận trọng hơn, đặc biệt với các hồ sơ vay có tỷ lệ vay trên giá trị tài sản cao.

Ngoài ra, chính sách tín dụng bất động sản của từng ngân hàng cũng khác nhau. Một số ngân hàng đẩy mạnh cho vay mua nhà để mở rộng tệp khách hàng cá nhân, trong khi các ngân hàng khác thận trọng hơn với các khoản vay có thời hạn dài. Điều này khiến lãi suất vay mua nhà phân hóa đáng kể giữa các nhà băng.

Trong bối cảnh giá nhà cao và lãi suất vay mua nhà vẫn ở vùng hai chữ số tại nhiều ngân hàng, khả năng trả nợ dài hạn trở thành yếu tố quan trọng hơn mức lãi suất quảng bá ban đầu. Người vay cần so sánh tổng chi phí vay trong vài năm đầu, thay vì chỉ lựa chọn dựa trên mức ưu đãi thấp nhất.

Nguyen Khanh