BCTC quý I/2026 của TPBank cho thấy lợi nhuận gần như đi ngang, nhưng phía sau là nhiều chuyển động đáng chú ý: cho vay kinh doanh bất động sản tăng 17,5%, nợ xấu tăng gần 48,5%, nợ nhóm 5 tăng gần 79%, còn chi phí lãi tăng hơn 71%.

Ngân hàng TMCP Tiên Phong (TPBank, mã: TPB) mới đây đã công bố báo cáo tài chính quý I/2026 với lợi nhuận trước thuế hợp nhất đạt khoảng 2.105,8 tỷ đồng, gần như không thay đổi so với mức 2.108,9 tỷ đồng cùng kỳ năm trước. Lợi nhuận sau thuế đạt khoảng 1.682,2 tỷ đồng, giảm nhẹ so với quý I/2025.

Nếu chỉ nhìn vào lợi nhuận, kết quả kinh doanh của TPBank trong quý đầu năm có vẻ không biến động lớn. Tuy nhiên, bảng cân đối kế toán và phần thuyết minh báo cáo tài chính lại cho thấy nhiều điểm cần chú ý hơn, đặc biệt ở ba khu vực: cơ cấu tín dụng, chất lượng tài sản và chi phí vốn.

Tại cuối quý I/2026, tổng tài sản hợp nhất của TPBank đạt hơn 527.169 tỷ đồng, tăng khoảng 4,2% so với cuối năm 2025. Dư nợ cho vay khách hàng hợp nhất đạt hơn 316.042 tỷ đồng, tăng so với mức hơn 305.816 tỷ đồng cuối năm trước.

Cho vay kinh doanh bất động sản tăng nhanh hơn tín dụng chung

Điểm đáng chú ý đầu tiên nằm ở cơ cấu cho vay theo ngành.

Theo báo cáo tài chính riêng lẻ quý I/2026, dư nợ cho vay khách hàng của TPBank đạt khoảng 314.357,5 tỷ đồng, tăng khoảng 3,3% so với cuối năm 2025. Trong khi đó, dư nợ cho vay hoạt động kinh doanh bất động sản đạt khoảng 37.902 tỷ đồng, tăng từ mức khoảng 32.255 tỷ đồng cuối năm trước.

Như vậy, chỉ sau một quý, TPBank đã tăng thêm khoảng 5.647 tỷ đồng dư nợ cho vay kinh doanh bất động sản, tương ứng mức tăng khoảng 17,5%.

Tốc độ này cao hơn nhiều so với tăng trưởng cho vay khách hàng chung. Điều đó cho thấy bất động sản là một trong những nhóm ngành tăng nhanh hơn mặt bằng chung trong danh mục tín dụng của TPBank trong quý đầu năm.

Tỷ trọng cho vay kinh doanh bất động sản trên tổng dư nợ cho vay khách hàng cũng tăng từ khoảng 10,6% cuối năm 2025 lên khoảng 12,1% tại cuối quý I/2026. Nếu tính thêm xây dựng, nhóm liên quan địa ốc gần 62.600 tỷ đồng.

Ngoài cho vay kinh doanh bất động sản, TPBank còn ghi nhận khoảng 24.686,6 tỷ đồng dư nợ cho vay ngành xây dựng tại cuối quý I/2026.

Nếu cộng hai nhóm kinh doanh bất động sản và xây dựng, tổng dư nợ đạt khoảng 62.588,5 tỷ đồng, tương đương gần 20% tổng dư nợ cho vay khách hàng.

Nợ xấu tăng gần 48,5%, nợ nhóm 5 tăng gần 80%

Song song với việc mở rộng tín dụng bất động sản, chất lượng tài sản của TPBank cũng có dấu hiệu chịu áp lực trong quý đầu năm.

Tỷ lệ nợ - Báo cáo tài chính TPBank

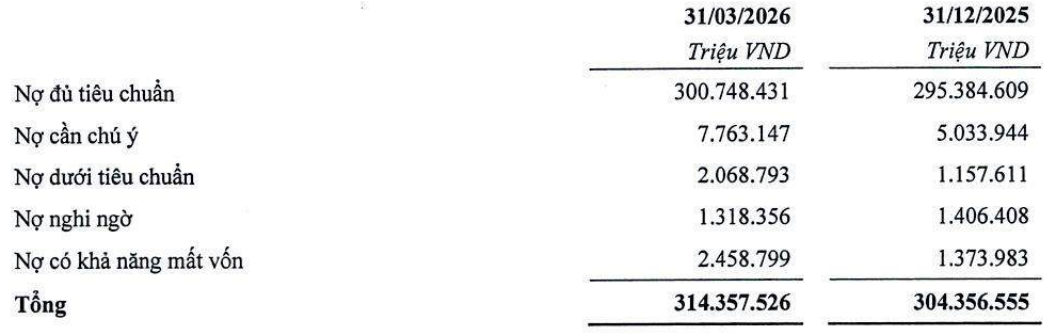

Theo báo cáo tài chính riêng lẻ, tổng nợ xấu nhóm 3, 4 và 5 của TPBank tại cuối quý I/2026 đạt khoảng 5.846 tỷ đồng, tăng gần 48,5% so với mức khoảng 3.938 tỷ đồng cuối năm 2025.

Tỷ lệ nợ xấu trên dư nợ cho vay khách hàng theo đó tăng từ khoảng 1,29% cuối năm trước lên khoảng 1,86% tại cuối quý I/2026.

Trong cơ cấu nợ xấu, nợ dưới tiêu chuẩn tăng từ khoảng 1.157,6 tỷ đồng lên 2.068,8 tỷ đồng, tương đương tăng gần 78,7%. Nợ nghi ngờ giảm nhẹ từ khoảng 1.406,4 tỷ đồng xuống 1.318,4 tỷ đồng.

Đáng chú ý nhất là nợ có khả năng mất vốn, tức nợ nhóm 5, tăng từ khoảng 1.374 tỷ đồng cuối năm 2025 lên khoảng 2.458,8 tỷ đồng tại cuối quý I/2026. Mức tăng này tương đương gần 79% chỉ sau một quý. Đây là nhóm nợ có mức độ rủi ro cao nhất trong cơ cấu phân loại nợ.

Nợ cần chú ý tăng hơn 54%

Không chỉ nợ xấu nhóm 3–5 tăng mạnh, nợ nhóm 2 của TPBank cũng đi lên đáng kể.

Tại cuối quý I/2026, nợ cần chú ý của ngân hàng đạt khoảng 7.763 tỷ đồng, tăng từ mức khoảng 5.034 tỷ đồng cuối năm 2025. Như vậy, chỉ trong một quý, nợ nhóm 2 tăng thêm hơn 2.700 tỷ đồng, tương ứng mức tăng khoảng 54,2%.

Nợ nhóm 2 chưa được tính là nợ xấu, nhưng thường được xem là vùng cần quan sát vì có thể chuyển nhóm nếu khả năng trả nợ của khách hàng suy giảm.

Việc nợ cần chú ý tăng cùng chiều với nợ xấu cho thấy áp lực chất lượng tài sản tại TPBank có thể không chỉ nằm ở con số nợ xấu hiện tại, mà còn ở phần dư nợ đang trong vùng theo dõi.

Dự phòng tăng chậm hơn tốc độ tăng nợ xấu

Một điểm khác cũng đáng chú ý là tốc độ tăng dự phòng chưa theo kịp tốc độ tăng nợ xấu.

Theo báo cáo tài chính riêng lẻ, dự phòng rủi ro cho vay khách hàng của TPBank tăng từ khoảng 3.630 tỷ đồng cuối năm 2025 lên khoảng 3.985 tỷ đồng cuối quý I/2026, tương ứng tăng khoảng 9,8%.

Trong cùng kỳ, nợ xấu tăng gần 48,5%.

Nếu lấy dự phòng rủi ro cho vay khách hàng chia cho tổng nợ xấu nhóm 3–5, tỷ lệ bao phủ nợ xấu ước tính giảm từ khoảng 92% cuối năm 2025 xuống còn khoảng 68% cuối quý I/2026.

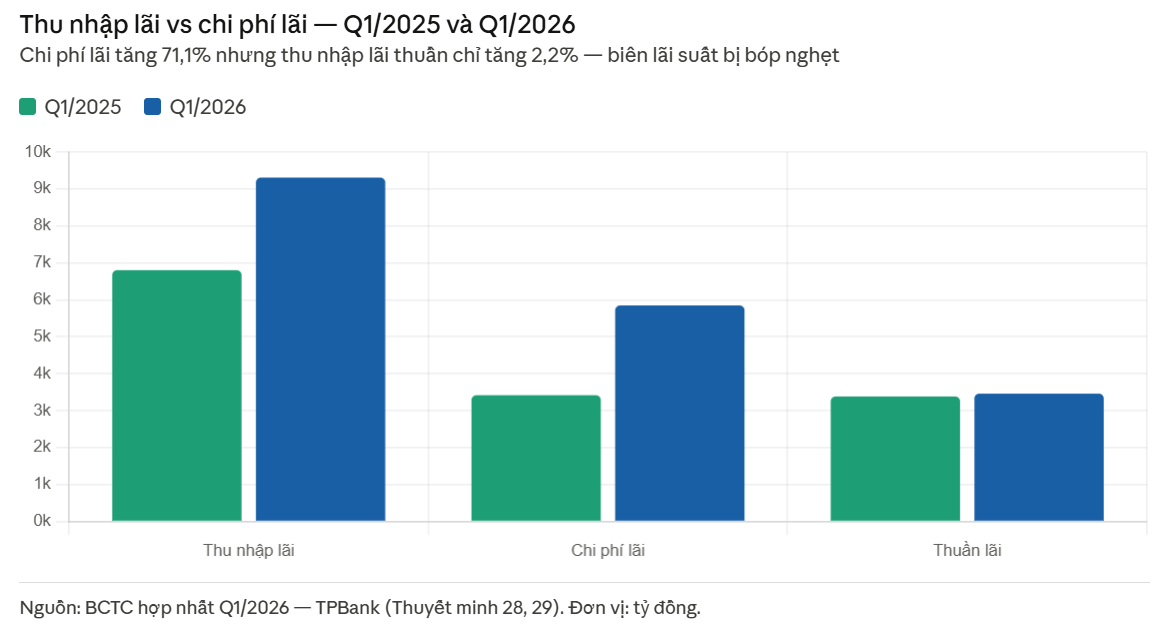

Chi phí lãi tăng hơn 71%, thu nhập lãi thuần chỉ tăng nhẹ

Bên cạnh nợ xấu, chi phí vốn là điểm đáng chú ý khác trong báo cáo tài chính TPBank quý I/2026.

Trong quý I/2026, thu nhập lãi và các khoản thu nhập tương tự của TPBank đạt khoảng 9.308 tỷ đồng, tăng khoảng 36,8% so với cùng kỳ năm trước.

Tuy nhiên, chi phí lãi và các chi phí tương tự tăng mạnh hơn nhiều, từ khoảng 3.418 tỷ đồng lên 5.848 tỷ đồng, tương đương mức tăng hơn 71%.

Kết quả là thu nhập lãi thuần chỉ tăng nhẹ từ khoảng 3.384 tỷ đồng lên 3.460 tỷ đồng, tức tăng khoảng 2,2%.

Diễn biến này cho thấy biên lợi nhuận từ hoạt động tín dụng đang chịu áp lực khi chi phí vốn tăng nhanh hơn thu nhập lãi.

Tiền gửi khách hàng giảm, vay và tiền gửi từ TCTD khác tăng mạnh

Áp lực chi phí vốn phần nào phản ánh sự dịch chuyển trong cơ cấu nguồn vốn của TPBank.

Theo báo cáo tài chính hợp nhất, tiền gửi khách hàng của TPBank giảm từ khoảng 279.050 tỷ đồng cuối năm 2025 xuống 267.038 tỷ đồng tại cuối quý I/2026, tức giảm hơn 12.000 tỷ đồng.

Trong đó, tiền gửi không kỳ hạn giảm từ khoảng 55.598 tỷ đồng xuống 46.587 tỷ đồng.

Ở chiều ngược lại, tiền gửi và vay các tổ chức tín dụng khác tăng từ khoảng 112.055 tỷ đồng lên 134.160 tỷ đồng, tăng hơn 22.000 tỷ đồng sau một quý.

Điều này cho thấy cơ cấu nguồn vốn của TPBank có sự dịch chuyển đáng kể: tiền gửi khách hàng giảm, trong khi nguồn vốn từ các tổ chức tín dụng khác tăng lên. Đây là yếu tố có thể tạo áp lực lên chi phí vốn nếu lãi suất đầu vào chưa hạ tương ứng.

Tài sản có khác tăng mạnh, cần tiếp tục theo dõi

Một khoản mục khác ít được nhắc đến là tài sản có khác.

Theo báo cáo tài chính hợp nhất, tài sản có khác của TPBank tăng từ khoảng 21.978 tỷ đồng cuối năm 2025 lên 31.232 tỷ đồng cuối quý I/2026, tức tăng hơn 9.250 tỷ đồng, tương đương khoảng 42,1%.

Ngoài ra, khoản “các khoản phải thu khác” được ghi nhận tăng từ khoảng 11.633 tỷ đồng lên 19.965 tỷ đồng, tức tăng thêm hơn 8.300 tỷ đồng sau một quý.

Đây là chi tiết đáng theo dõi vì mức tăng khá lớn trong thời gian ngắn. Thay vì gọi đây là khoản “bí ẩn”, có thể nói: tài sản có khác tăng mạnh, trong đó các khoản phải thu khác là khoản mục cần được theo dõi thêm trong các kỳ báo cáo tiếp theo....

Lợi nhuận giữ được, nhưng áp lực tài sản và chi phí vốn tăng lên

Nhìn tổng thể, TPBank vẫn duy trì lợi nhuận trước thuế hợp nhất hơn 2.100 tỷ đồng trong quý I/2026. Tín dụng tiếp tục tăng, tổng tài sản mở rộng và ngân hàng vẫn nằm trong nhóm có quy mô cho vay bất động sản đáng chú ý.

Tuy nhiên, phía sau con số lợi nhuận gần như đi ngang là một số điểm cần theo dõi.

Thứ nhất, cho vay kinh doanh bất động sản tăng 17,5%, cao hơn nhiều tốc độ tăng tín dụng chung.

Thứ hai, nợ xấu tăng gần 48,5%, trong đó nợ nhóm 5 tăng gần 79%.

Thứ ba, nợ cần chú ý tăng hơn 42%, cho thấy áp lực chất lượng tài sản có thể chưa dừng lại ở nhóm nợ xấu hiện tại.

Thứ tư, chi phí lãi tăng hơn 71%, khiến thu nhập lãi thuần chỉ tăng nhẹ hơn 2%.

Thứ năm, cơ cấu nguồn vốn có sự dịch chuyển khi tiền gửi khách hàng giảm, còn tiền gửi và vay từ các tổ chức tín dụng khác tăng mạnh....

Vì vậy, với TPBank, điểm đáng chú ý trong quý I/2026 không chỉ là lợi nhuận đi ngang, mà là sự đồng thời xuất hiện của nhiều yếu tố: bất động sản tăng tốc, nợ xấu phình lên, chi phí vốn tăng và một số khoản mục tài sản tăng mạnh.

Nguyen Khanh