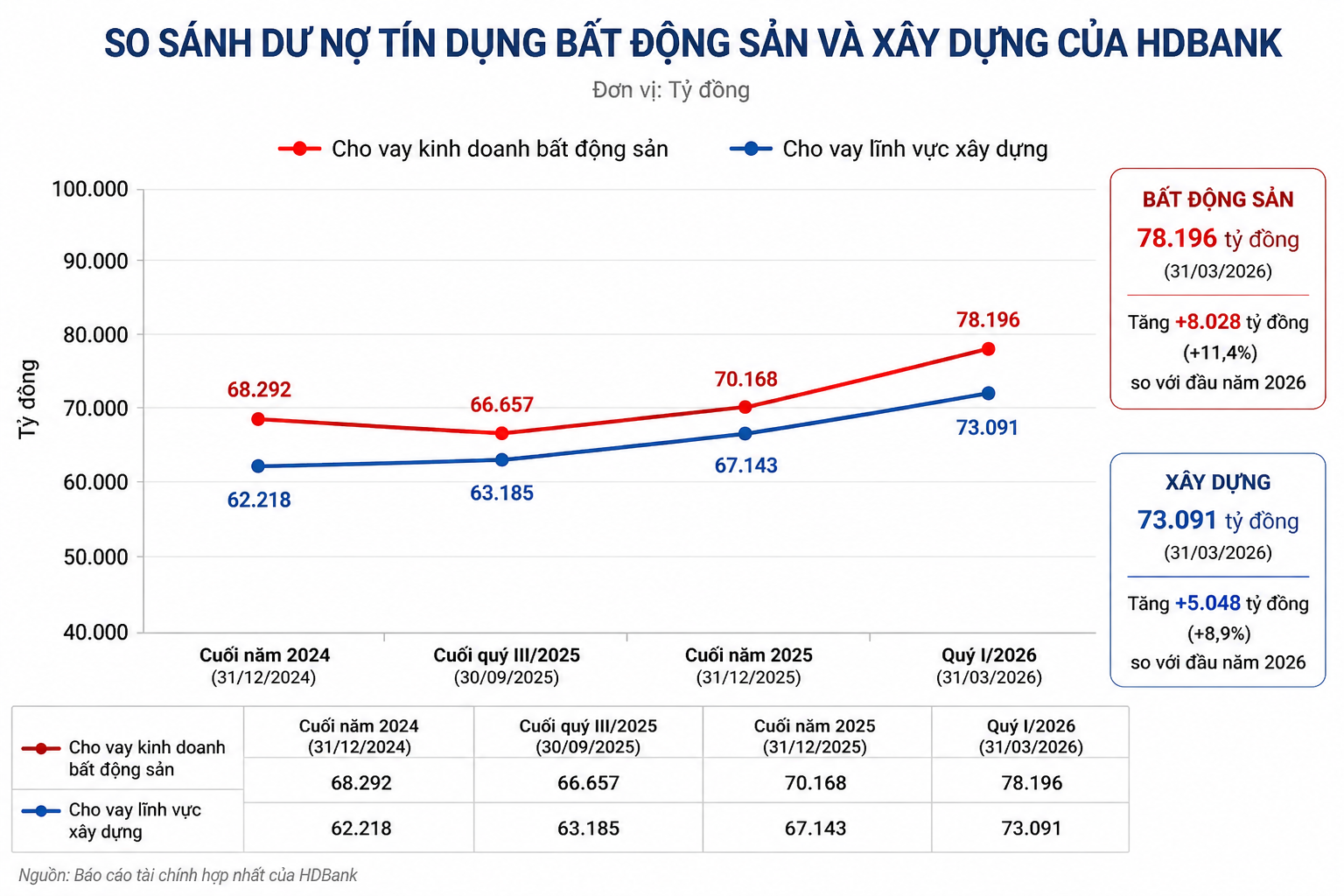

Dư nợ cho vay bất động sản của HDBank tăng mạnh hai chữ số trở lại trong quý I/2026, sau khi từng giảm xuống hơn 66.600 tỷ đồng vào cuối quý III/2025.

Theo báo cáo tài chính hợp nhất quý I/2026, dư nợ cho vay kinh doanh bất động sản của Ngân hàng TMCP Phát triển TP.HCM (HDBank) đạt 78.196 tỷ đồng tại ngày 31/3/2026, tăng 8.028 tỷ đồng so với mức 70.168 tỷ đồng hồi đầu năm. Tính theo tỷ lệ, khoản mục này tăng khoảng 11,4% chỉ sau một quý.

Diễn biến này đáng chú ý bởi trước đó, dư nợ cho vay bất động sản của HDBank từng giảm xuống 66.657 tỷ đồng vào cuối quý III/2025, thấp hơn mức 68.292 tỷ đồng cuối năm 2024. Tuy nhiên, khoản mục này đã tăng trở lại lên 70.168 tỷ đồng vào cuối năm 2025, trước khi bật mạnh lên hơn 78.100 tỷ đồng trong quý I/2026.

Tín dụng toàn ngân hàng mở rộng nhanh

Một trong những nguyên nhân quan trọng khiến dư nợ bất động sản của HDBank tăng mạnh là tốc độ mở rộng tín dụng chung của ngân hàng.

Tại ngày 31/3/2026, cho vay khách hàng của HDBank đạt 601.140 tỷ đồng, tăng so với mức 546.371 tỷ đồng hồi đầu năm. Như vậy, tổng cho vay khách hàng của ngân hàng tăng thêm khoảng 54.770 tỷ đồng, tương đương mức tăng khoảng 10% chỉ trong quý I/2026.

Trong bối cảnh tín dụng toàn ngân hàng tăng nhanh, việc một số lĩnh vực có nhu cầu vốn lớn như bất động sản, xây dựng, sản xuất – kinh doanh ghi nhận mức tăng cao là điều có thể lý giải. Riêng dư nợ bất động sản tăng khoảng 11,4%, cao hơn so với tốc độ tăng tổng cho vay khách hàng.

Tuy vậy, xét về tỷ trọng, cho vay bất động sản của HDBank chiếm khoảng 13% tổng dư nợ cho vay khách hàng vào cuối quý I/2026. Con số này cho thấy bất động sản là một mảng tín dụng quan trọng, nhưng chưa phải tỷ trọng quá áp đảo trong cơ cấu cho vay của ngân hàng.

Đáng chú ý, không chỉ cho vay bất động sản, dư nợ cho vay lĩnh vực xây dựng của HDBank cũng tăng nhanh trong quý I/2026.

Cụ thể, dư nợ cho vay xây dựng đạt 73.091 tỷ đồng tại ngày 31/3/2026, tăng so với mức 67.143 tỷ đồng hồi đầu năm. Như vậy, chỉ trong một quý, dư nợ xây dựng tăng thêm khoảng 5.948 tỷ đồng, tương đương mức tăng khoảng 8,9%.

Sự tăng trưởng đồng thời của hai khoản mục bất động sản và xây dựng cho thấy dòng vốn tín dụng có thể đang đi theo chu kỳ triển khai dự án. Sau giai đoạn thị trường trầm lắng, một số dự án bất động sản được tháo gỡ pháp lý, tái khởi động hoặc bước vào giai đoạn hoàn thiện có thể kéo theo nhu cầu vốn ở cả chủ đầu tư, nhà thầu xây dựng và các đơn vị trong chuỗi cung ứng.

Áp lực tăng trưởng lợi nhuận là một động lực khác

Trong quý I/2026, HDBank ghi nhận lợi nhuận trước thuế đạt 6.107 tỷ đồng, tăng khoảng 14% so với cùng kỳ năm trước. Đây là mức tăng trưởng tích cực, nhưng cũng đặt ra yêu cầu duy trì đà tăng trong các quý tiếp theo.

Năm 2026, HDBank đặt mục tiêu lợi nhuận trước thuế 30.100 tỷ đồng. Để hoàn thành kế hoạch này, tăng trưởng tín dụng tiếp tục là một động lực quan trọng, bên cạnh kiểm soát chi phí vốn, nâng cao thu nhập ngoài lãi và quản trị chất lượng tài sản.

Trong đó, bất động sản và xây dựng là các lĩnh vực có quy mô vốn lớn, có thể đóng góp đáng kể vào tăng trưởng dư nợ nếu ngân hàng lựa chọn được phân khúc và khách hàng phù hợp.

Việc HDBank tăng mạnh cho vay bất động sản trong quý I/2026 vì vậy có thể được nhìn nhận như một phần trong chiến lược mở rộng tín dụng, thay vì một diễn biến tách rời khỏi mục tiêu tăng trưởng chung của ngân hàng.

Rủi ro vẫn cần được theo dõi

Dù các chỉ tiêu tăng trưởng cho thấy tín hiệu tích cực, bất động sản vẫn là lĩnh vực nhạy cảm trong hoạt động ngân hàng.

Tín dụng bất động sản thường có quy mô khoản vay lớn, thời hạn dài và phụ thuộc nhiều vào thanh khoản thị trường, tiến độ pháp lý dự án, sức mua của người dân cũng như khả năng xoay vòng vốn của doanh nghiệp. Vì vậy, khi dư nợ bất động sản tăng nhanh, nhà đầu tư cần theo dõi thêm các chỉ tiêu liên quan đến chất lượng tài sản.

Theo công bố của HDBank, tỷ lệ nợ xấu theo Thông tư 31 ở mức 1,86% trong quý I/2026. Đây là mức vẫn trong vùng kiểm soát. Tuy nhiên, tác động thực tế của các khoản tín dụng mới, đặc biệt là tín dụng trung và dài hạn trong lĩnh vực bất động sản, thường chỉ thể hiện rõ hơn sau một vài quý.

Nhìn chung, việc HDBank tăng hơn 8.000 tỷ đồng cho vay bất động sản trong quý I/2026 phản ánh nhiều yếu tố cùng lúc: tín dụng toàn ngân hàng mở rộng nhanh, tiền gửi khách hàng tăng mạnh, các chỉ tiêu an toàn vốn và thanh khoản vẫn duy trì ở mức tích cực, trong khi nhu cầu vốn từ bất động sản – xây dựng có dấu hiệu quay trở lại.

Tuy nhiên, điểm đáng chú ý hơn là khoản tăng này không nên được nhìn tách biệt khỏi định hướng tín dụng chung của HDBank. Báo cáo thường niên 2025 cho thấy ngân hàng đặt trọng tâm vào tăng trưởng có chọn lọc, tập trung vào các lĩnh vực như SME, chuỗi cung ứng, sản xuất – kinh doanh, xuất khẩu, dự án xanh, hạ tầng, nhà ở xã hội và dự án đô thị.

Với đặc thù của lĩnh vực bất động sản, tăng trưởng dư nợ chỉ là một phần của câu chuyện. Điều quan trọng hơn trong các quý tới là chất lượng của phần tăng trưởng đó: các khoản vay có tạo dòng tiền bền vững hay không, nợ xấu có được kiểm soát hay không và chi phí dự phòng có gây áp lực lên lợi nhuận hay không.

Vì vậy, diễn biến HDBank tăng mạnh cho vay bất động sản trong quý I/2026 có thể được xem là tín hiệu cho thấy ngân hàng đang tận dụng dư địa tăng trưởng tín dụng, nhưng đồng thời cũng là khoản mục cần được theo dõi sát trong bức tranh chất lượng tài sản của ngân hàng.

Nguyen Khanh